سرمایه گذاری در حوزه ماشین آلات نساجی جدید از سال ۲۰۰۰

از آغاز هزاره اخیر، سرمایه گذاری در ماشین آلات نساجی جدید به طور قابل توجهی بر صنعت نساجی جهان تأثیر گذاشته است. پیشرفت تکنولوژی و تقاضای فزاینده برای محصولات باکیفیت، منجر به معرفی ماشینهای ریسندگی و بافندگی پر سرعت، با استفاده از تجهیزات کم مصرف و سازگار با محیط زیست شده است. در نتیجه، سرمایهگذاری در ماشین آلات نساجی جدید از سال ۲۰۰۰ در شکل دادن به آینده صنعت نساجی و تضمین رقابت مداوم آن در صحنه بین المللی اهمیت ویژهای پیدا کردهاست.

در این مقاله با توجه به حجم و هدف، به بررسی تحولات سرمایهگذاری در ماشینآلات نساجی جدید از زمان پایان نظام سهمیهبندی در پایان سال ۲۰۰۴ پرداخته شده است. به همین منظور نگاهی به آمار حمل و نقل ماشین آلات بین المللی (ITMF) و نحوه عملکرد شرکتهای ماشینآلات نساجی از ماه می ۲۰۲۱، زمانی که سخت ترین دوره پس از همهگیری کووید ۱۹ به شمار میرفت، خواهد شد.

پیش و پس از ۲۰۰۵

با پایان یافتن توافقنامه منسوجات و پوشاک (Agreement on Textile and Clothing) در ۳۱ دسامبر ۲۰۰۴، سیستم محدودیت های سهمیه ای دوجانبه در مورد منسوجات و پوشاک، که توسط ایالات متحده و اتحادیه اروپا وضع شده بود، برچیده شد. ATC که در اروگوئه مورد مذاکره قرار گرفت، حذف تدریجی سهمیههای پوشاک و منسوجات را طی یک دوره ۱۰ ساله از ژانویه ۱۹۹۵ اجباری کرد. این قرارداد جایگزین قرارداد مالتی فایبر (Multifiber Arrangement) شد که در سال ۱۹۷۴ منعقد شده بود. وزارت امور خارجه توافقنامهی دوجانبهای را بین کشورهای صادرکننده پوشاک و منسوجات تنظیم کرد تا در صورت اختلال در بازار، واردات با محدودیت روبرو شود.

بین سالهای ۱۹۷۴ و ۱۹۹۱، وزارت امور خارجه چهار دوره دیگر از مذاکرات را برگزار نمود. هدف وزارت امور خارجه محدود کردن صادرات دستهای از محصولات خاص از کشورهای مشخص بود. بنابراین هزینه های تولید این دسته از محصولات بالاتر از آن چیزی بود که بدون محدودیت سهمیه بندی حاصل میشد. زمانی که کشورهای صادرکننده به سهمیه های خود در مورد محصولات خاص رسیدند، تولید به کشورهایی با محدودیتهای سهمیه کمتر، اغلب کشورهای کمتر توسعه یافته، واگذار شد. وزارت امور خارجه تا حدی به کشورهای کمتر توسعه یافته کمک کرد تا با هزینه های بالاتر صنعت نساجی و پوشاک را رونق بخشند. با این حال، هدف اصلی وزارت امور خارجه همیشه حفاظت از مشاغل در کشورهای پرهزینه بوده است.

محمولههای اسپیندلهای جدید الیاف کوتاه – یک چشمانداز بلند مدت

در حالی که وزارت امور خارجه بیشتر تجارت پوشاک را هدف قرار داده است، اما این امر بر کل زنجیره ارزش نساجی نیز تأثیر گذاشته است و این امر موجب شد تا بسیاری از این کشورها قبل از پایان ATC شروع به سرمایهگذاری در ماشین آلات نساجی جدید کردند تا برای تامین بخشهای پایین دستی مربوطه خود آماده شوند.

از سال ۱۹۷۰، فدراسیون بینالمللی تولیدکنندگان نساجی (ITMF) هر ساله با همکاری نزدیک با تمام تولیدکنندگان بزرگ ماشینآلات نساجی از سراسر جهان، تعداد ماشینهای نساجی جدید ارسال شده در طول یک سال را جمعآوری میکند. سپس اعداد در “آمار حمل و نقل ماشین آلات نساجی بین المللی (ITMSS)” منتشر میشوند. در حالی که در دهه ۱۹۷۰ تمرکز فقط بر روی ماشینهای ریسندگی و بافندگی بود، ITMSS اکنون ماشینآلات بافت، بافندگی حلقوی، بافندگی تخت و تکمیل را نیز پوشش میدهد.

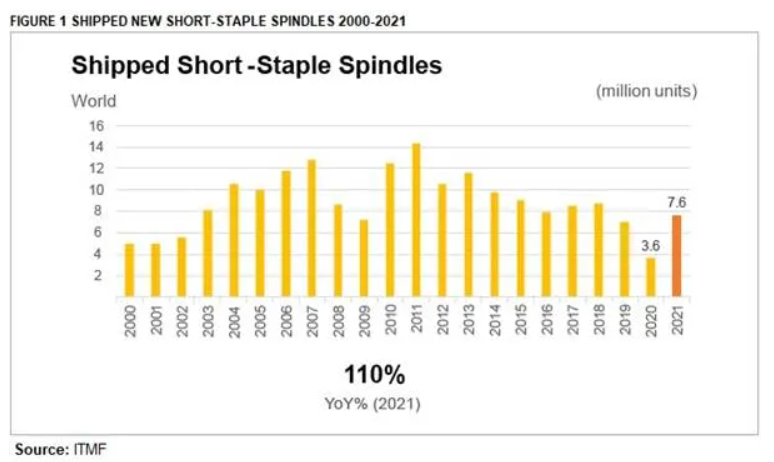

شکل ۱: محمولههای جهانی اسپیندلهای الیاف کوتاه صادر شده در سالهای ۲۰۰۰ تا ۲۰۲۱

میزان صادرات این الیاف پیش از انقضای ATC در پایان سال ۲۰۰۴، تنها به ۵ میلیون واحد در سال ۲۰۰۰ رسید (شکل ۱). تا سال ۲۰۰۲، افزایش تعداد این محموله ها بسیار کند پیش رفت و میزان ۵.۳ میلیون را ثبت کرد. پس از آن، تعداد محمولههای جهانی افزایش یافت و به ۸.۱ میلیون در سال ۲۰۰۳ و سپس به ۱۰.۶ میلیون در سال ۲۰۰۴ دست یافت.

پس از انقضای ATC، اسپیندلهای الیاف کوتاه به طور قابل توجهی افزایش یافتند. تا سال ۲۰۰۷، تعداد محمولهها به ۱۲.۸ میلیون دوک افزایش یافت. به ویژه، کشورهایی که پتانسیل زیادی برای بهرهمندی از این فضای تجاری جدید را داشتند شروع به سرمایهگذاری در این زمینه کردند. بهترین مثال در این مورد قطعاً چین است. این کشور تنها میتوانست به طور کامل از پایان ATC منتفع شود زیرا این کشور در سال ۲۰۰۱ به سازمان تجارت جهانی (WTO) پیوسته بود. پیوستن به WTO نوعی نقطه اوج در روند ادغام اقتصاد چین در سیستم تجارت جهانی بود که در اواخر دهه ۱۹۷۰ آغاز شده بود.

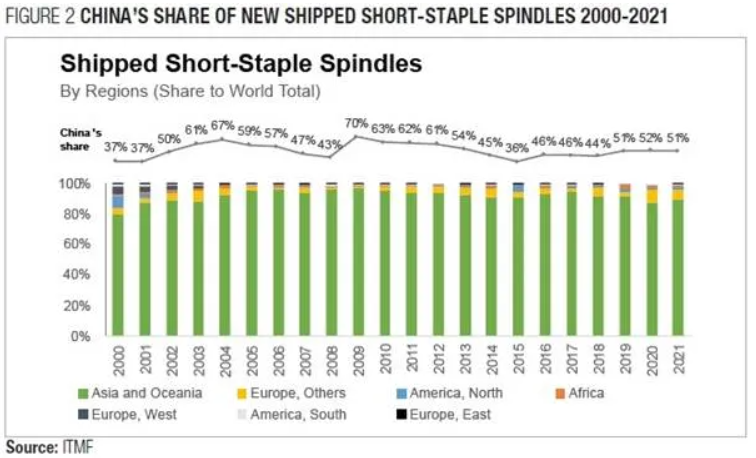

شکل ۲: سهم چین از اسپیندلهای الیاف کوتاه در سالهای ۲۰۰۰ تا ۲۰۲۱

سهم چین در سال ۲۰۰۰، ۳۷ درصد گزارش شد (شکل ۲) و تا سال ۲۰۰۴، این سهم به ۶۷ درصد افزایش یافت. در سالهای بعد تا سال ۲۰۰۸، این مقدار به ۴۳ درصد کاهش یافت و پس از بحران مالی جهانی ۰۸-۲۰۰۷، تا ۷۰ درصد صعود کرد. این سهم در سالهای بعد به آرامی اما به طور پیوسته با کاهش روبرو بود تا در سال ۲۰۱۵ به ۳۶ درصد رسید.

با وجود اینکه سهم چین بسیار بالا به نظر می رسد، اما با توجه به این واقعیت که اقتصاد چین بین سالهای ۱۹۸۰ تا ۲۰۱۰ با اعداد دو رقمی در حدود ۱۰ تا ۱۱ درصد رشد میکرد، این سرمایهگذاریهای عظیم در ماشینآلات جدید نساجی جای تعجب ندارد. اقتصاد چین که برای مدت طولانی با چنین سرعتی رشد کرده بود، بین سالهای ۲۰۱۰ تا ۲۰۲۰ کند شد و به محدوده بین ۱۰ تا ۶ درصد رسید. این رشد اقتصادی عظیم ناشی از افزایش جمعیت چین بود که از حدود ۹۸۲ میلیون نفر در سال ۱۹۸۰ به حدود ۱۳۴۸ میلیون نفر در سال ۲۰۱۰ رسید. طبق گزارش سازمان ملل، جمعیت این کشور در سال ۲۰۲۲ با حدود ۱۴۲۶ میلیون نفر به اوج خود رسیده است اما در سال ها و دهههای آینده کاهش خواهد یافت.

اما این رشد عظیم اقتصادی تنها به دلیل افزایش جمعیت نبود؛ بلکه سرانه تولید ناخالص داخلی نیز بر این امر تاثیر گذاشت. بین سالهای ۱۹۸۰ و ۲۰۱۰، تولید سرانه ناخالص داخلی از ۱۹۵ دلار به ۴۵۵۰ دلار افزایش یافت. تا سال ۲۰۲۲، تولید سرانه ناخالص داخلی با افزایش شدید روبرو شد و به ۱۰۴۰۹ دلار رسید (منبع: بانک جهانی و گزارش سالانه سازمان ملل). به عبارت دیگر، چین افراد نیازمند به پوشاک بیشتر و نیز جمعیتی ثروتمندتر با درآمد بالاتری داشت که می توانست پوشاک، منسوجات خانگی و سایر انواع محصولات نساجی بیشتری را بخرد؛ در نتیجه مصرف سرانه افزایش یافت.

سرمایهگذاری در ماشین آلات نساجی جدید مانند حوزه الیاف کوتاه نه تنها بازار داخلی چین، بلکه بازارهای بین المللی را نیز هدف قرار داده است. صادرات منسوجات و پوشاک چین نیز پس از بهبود اقتصاد افزایش یافت و طبق گزارشات اقتصادی بانک جهانی (WITS) بین سال های ۱۹۹۲ تا ۲۰۲۰، صادرات از ۲۵ میلیارد دلار به حدود ۲۸۱ میلیارد دلار افزایش یافت و بیش از ده برابر شد.

اسپیندلهای تکسچره جدید – چشم انداز بلند مدت

نگاهی دقیقتر به سرمایه گذاری در اسپیندلهای تکسچره از سال ۲۰۰۰ این فرصت را برای تجزیه و تحلیل بازارهای الیاف مصنوعی فراهم می کند. همانطور که از نام آن پیداست، اسپیندلهای الیاف کوتاه برای ریسندگی الیاف طبیعی استفاده میشوند. قبل از ظهور الیاف مصنوعی، تمام الیاف (به استثنای ابریشم) الیاف اصلی طبیعی بودند و باید ریسیده می شدند. ظهور الیاف فیلامنت (سلولزی و مصنوعی) باعث افزایش قابل توجهی در تنوع الیاف شد.

اسپیندلهای تکسچره الیاف مصنوعی با ظاهر متفاوت و گاهاً مشابه الیاف طبیعی هستند. بنابراین، آنها شاخص خوبی هستند تا میزان اهمیت الیاف مصنوعی در دهههای گذشته ارزیابی شود.

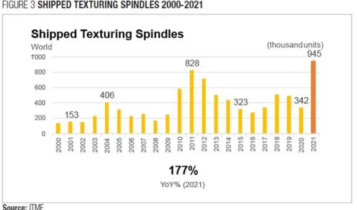

شکل ۳: اسپیندلهای تکسچره صادر شده از سال ۲۰۰۰ تا ۲۰۲۱

شکل ۳ نشان می دهد که با پایان ATC، صادرات اسپیندلهای تکسچره برای اولین بار در سال های ۲۰۰۴ و ۲۰۰۵ روند افزایشی پیدا کرد. بین سال های ۲۰۰۰ و ۲۰۰۳ تعداد محمولهها به حدود ۱۵۰۰۰۰ و در سال ۲۰۰۴ به اوج خود در حدود ۴۰۶۰۰۰ رسید. اما محمولههای اسپیندلهای تکسچره پس از بحران مالی جهانی در سالهای ۲۰۱۰ تا ۲۰۱۲، زمانی که تعداد این اسپسندلها به ۵۸۲۰۰۰ در سال ۲۰۱۰، ۸۲۸۰۰۰ در سال ۲۰۱۱، ۷۱۸۰۰۰ در سال ۲۰۱۲ و ۷۱۸۰۰۰ در ۲۰۱۲ رسید، افزایش قابل توجهی را تجربه کرد. در حالی که محموله ها در ۱۰ سال گذشته به محدوده بین ۵۱۰،۰۰۰ تا ۲۷۸،۰۰۰ در سال کاهش یافت، در سال ۲۰۲۱ با ۹۴۵،۰۰۰ واحد به بالاترین حد خود رسید. این افزایش محمولههای سالانه به طور کلی نشاندهنده اهمیت رو به رشد الیاف مصنوعی در این دوره و بهویژه پلی استر است.

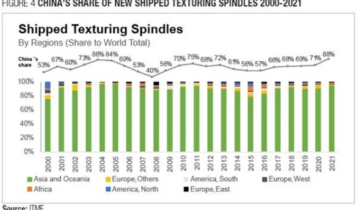

شکل ۴: سهم چین از صادرات اسپیندلهای تکسچره از سال ۲۰۰۰ تا ۲۰۲۱

شکل ۴ سهم اسپیندلهای تکسچره صادر شده را بر اساس مناطق مختلف و همچنین چین نشان می دهد. آسیا در سال ۲۰۰۰ یک سرمایه گذار غالب بود، اما در دو دهه بعد سلطه خود را به مراتب افزایش داد و سرمایه گذار اصلی در دوک های بافتی بر اساس گزارشات چین بود. در حالی که سهم جهانی چین در سال ۲۰۰۰ به ۵۳ درصد رسید، این سهم تا سال ۲۰۰۴ تا ۸۶ درصد افزایش یافت. پس از آن، سهم چین در طول بحران مالی جهانی به ۴۰ درصد کاهش یافت اما دوباره به بین ۵۶ تا ۷۵ درصد صعود کرد. در سال ۲۰۲۱، این میزان به سطح بیسابقه ۸۸ درصد رسید و نشان داد که چین با اختلاف بسیار زیاد مهمترین تولیدکننده لیف مصنوعی در جهان است.

اگر الیاف با طول کمتر در مقادیر بیشتری به نخ تبدیل شوند و اگر رشتههای بیشتری بافت شوند، انتظار میرود که ماشینآلات بیشتری برای تولید بیشتر این نخها و الیاف به پارچه لازم باشد. ITMF همچنین در حال جمعآوری دادههای محموله انواع مختلف ماشینآلات بافندگی تاری-پودی و حلقوی است. از آنجایی که محمولههای هر دو نوع ماشینآلات الگوی بسیار مشابهی را نشان میدهند، تنها به روند محمولههای ماشینهای بزرگ بافندگی حلقوی گردباف نگاه میشود.

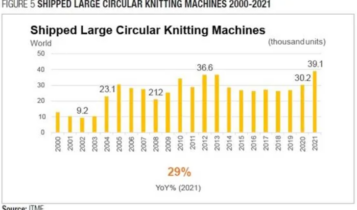

شکل ۵: ماشینآلات بافت حلقوی صادر شده از سال ۲۰۰۰ تا ۲۰۲۱

ماشینآلات بافندگی حلقوی – چشم انداز بلند مدت

مشابه روند محمولههای اسپیندلهای الیاف کوتاه و اسپیندلهای تکسچره، اوجگیری صادرات محمولههای ماشینهای بافندگی حلقوی بزرگ از سال ۲۰۰۴ آغاز شد (شکل ۵). تا پایان ATC، تعداد محمولهها سالانه حدود ۱۰۰۰۰ دستگاه بود. اما در سال ۲۰۰۴، این عدد به حدود ۲۳۱۰۰ دستگاه افزایش یافت. حتی در طول بحران مالی جهانی، تعداد محمولهها به مقدار قبل از سال ۲۰۰۴ بازنگشت. پس از بحران مالی جهانی، این روند رو به رشد ادامه پیدا کرد و در سالهای ۲۰۱۲ و ۲۰۱۳ به اوج خود در حدود ۳۶۶۰۰ عدد دستگاه رسید. در سالهای بعد، تعداد محمولهها همچنان کاهش پیدا نکرد و در سال ۲۰۲۱ با ۳۹۱۰۰ دستگاه بزرگ بافندگی حلقوی به بالاترین سطح خود رسید.

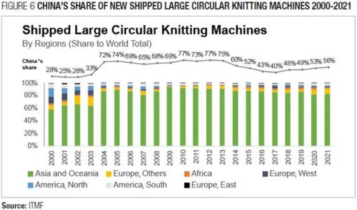

شکل ۶: سهم چین از ماشین آلات بافت حلقوی بزرگ

افزایش محموله های سالانه ماشین های بافندگی حلقوی بزرگ نتیجه منطقی افزایش تولید نخ و همچنین در نتیجه، نرخ رشد بیشتر مصرف محصولات بافندگی حلقوی نسبت به محصولات تاری-پودی در ۲۰ سال گذشته است.

تا پایان ATC در سال ۲۰۰۴، سهم آسیا از ماشینهای بافندگی حلقوی بزرگ حمل شده به حدود ۶۰ درصد رسید و در سال ۲۰۰۴، این تعداد به تقریبا ۹۰ درصد افزایش یافت. سرمایهگذار اصلی در ماشینهای بافندگی حلقوی بزرگ جدید – بار دیگر – چین بود که سهم آن از کل ماشینهای حمل و نقل شده در جهان از ۳۳ درصد در سال ۲۰۰۳ به ۷۲ درصد در سال ۲۰۰۴ رسید و تا سال ۲۰۱۳، سهم چین در سطح بالایی بین ۶۵ تا ۷۷ درصد باقی ماند. با وجود اینکه این میزان در سال ۲۰۱۷ به ۴۰ درصد کاهش یافت، اما در سال ۲۰۲۱ دوباره به حدود ۵۶ درصد افزایش پیدا کرد.

جمع بندی

قبل از پایان سیستم سهمیهبندی، در سطح جهانی تعداد محمولههای اسپیندلهای الیاف کوتاه کم بود، اما با پیشبینی انقضای توافقنامه، این تعداد به میزان قابل توجهی افزایش یافت. پس از پایان این توافقنامه، تعداد محمولهها، به ویژه در کشورهایی مانند چین که در سال ۲۰۰۱ به سازمان تجارت جهانی ملحق شده بودند، افزایش یافت. تعداد اسپیندلهای تکسچره شاهد افزایش مشابهی در سرمایهگذاری بودند که نشاندهنده اهمیت روزافزون الیاف مصنوعی، به ویژه پلی استر، است. تعداد محمولههای ماشینآلات بافندگی حلقوی بزرگ نیز به میزان قابلتوجهی افزایش یافت که نشاندهنده افزایش تولید نخ و نرخ رشد بالاتر در مصرف محصولات با بافت حلقوی در مقایسه با محصولات تاری پودی است. آسیا، و به طور خاص چین، سرمایه گذار غالب در هر سه نوع ماشین آلات اسپیندلهای الیاف کوتاه ، اسپیندلهای تکسچره و ماشینهای بافندگی حلقوی بزرگ بود و این روندها تغییر چشم انداز صنعت نساجی جهانی را از زمان پایان سیستم سهمیه بندی نشان میدهد.